看業(yè)績:透視營收和利潤數(shù)據(jù)

(數(shù)據(jù)來源:根據(jù)公開資料整理)

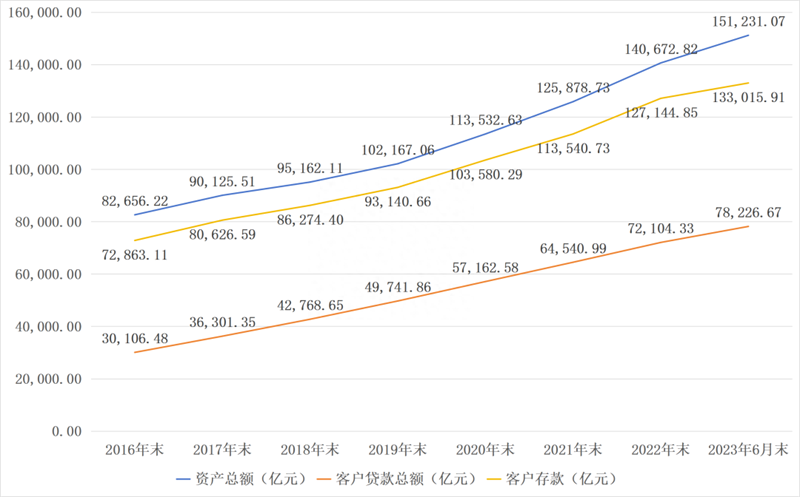

(數(shù)據(jù)來源:根據(jù)公開資料整理) (數(shù)據(jù)來源:根據(jù)公開資料整理)

(數(shù)據(jù)來源:根據(jù)公開資料整理)看息差:持續(xù)保持同行業(yè)領(lǐng)先水平

看中收:連續(xù)五年保持兩位數(shù)增長

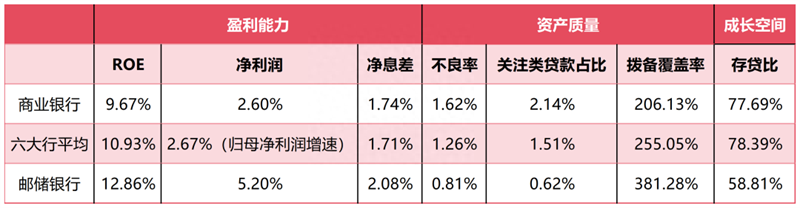

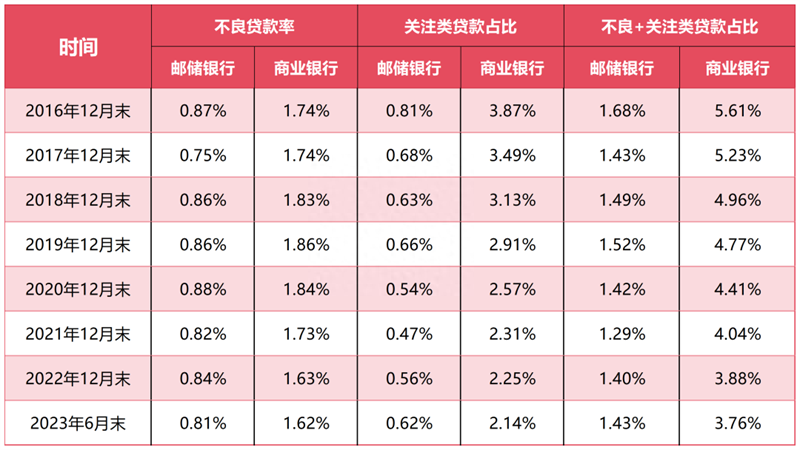

看風(fēng)控:不良率保持行業(yè)均值一半

(數(shù)據(jù)來源:根據(jù)公開資料整理)

(數(shù)據(jù)來源:根據(jù)公開資料整理)看業(yè)務(wù):“五大差異化增長極”成色幾何

看未來:“六大能力”筑牢發(fā)展底座

圖片來源:郵儲銀行2022年年度報告

圖片來源:郵儲銀行2022年年度報告

中國互聯(lián)網(wǎng)違法和不良信息舉報中心 四川省互聯(lián)網(wǎng)不良與違法信息舉報中心 中國互聯(lián)網(wǎng)視聽節(jié)目服務(wù)自律公約 網(wǎng)絡(luò)110報警服務(wù) 12321垃圾信息舉報中心 中國新聞網(wǎng)站聯(lián)盟

版權(quán)所有 中國互聯(lián)網(wǎng)新聞中心 電話:86-10-88828000

網(wǎng)絡(luò)傳播視聽節(jié)目許可證號:0105123 京公網(wǎng)安備110108006329號 京網(wǎng)[2011]0252-085號